A LA UNE

Les recettes non fiscales encaissées par le Trésor Public

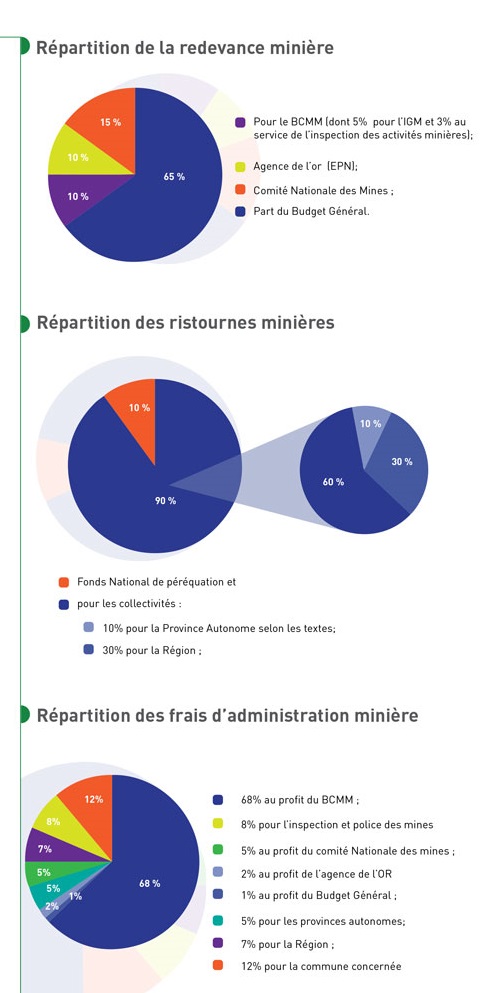

Redevances minières, ristournes minières et frais d’administration minière. Telles sont les recettes issues du secteur minier et qui sont encaissées par le Trésor Public Malagasy. Les recettes issues de la vente des substances minières c’est-à-dire les redevances minières et les ristournes minières, représentent au total 2% de la valeur marchande ou de la facture à la première vente des substances minières. Le calcul du montant des frais d’administration minière est basé, quant à lui sur les produits des frais d’administration minière annuels sur chaque permis délivré.

Les recettes issues de la vente des substances minièresLes recettes issues de la vente des substances minières sont perçues directement par le Trésor Public. Sur les 2% de la valeur marchande, les redevances minières représentent 0,6%, tandis que les ristournes constituent les 1,4% restant. Il revient à la Direction Régionale des Mines de délivrer la déclaration de redevance et la déclaration de ristournes permettant à l’opérateur de s’acquitter du montant dû soit au régisseur de recettes, soit au guichet du Trésor Public installé dans la commune où sont extraites les substances minières, soit dans la caisse d’un autre Trésorier.

Il revient ensuite au Trésorier qui a effectué l’encaissement de réaffecter les quotes-parts des différents bénéficiaires soit par transfert comptable, soit par opération d’ordre (cas des régions ou communes gérées par le Trésor), soit directement par virement bancaire (cas des communes rurales non gérées par le Trésor). En effet, afin d’accélérer les procédures, les ristournes collectées au niveau de chaque poste comptable sont directement virées au profit des comptes des communes rurales bénéficiaires. Contrairement aux redevances minières, dont l’Etat bénéficie à hauteur de 65% de la somme perçue, les Collectivités territoriales bénéficient 90% du montant total des ristournes minières.

Les frais d’administration minièreIl revient au Bureau du Cadastre Minier de Madagascar (BCMM), qui est un établissement public, de collecter les frais d’administration minière. Les recettes encaissées sont versées soit directement auprès de l’agent comptable du BCMM, soit auprès des régisseurs des services des Mines situés dans les chefs-lieux des régions. Ces recettes perçues par les régisseurs sont par la suite versées auprès des Trésoriers régionaux, lesquels se chargent de leur transfert à la Recette Générale d’Antananarivo. La BCMM émet alors un chèque adressé au Trésor accompagné d’un état de répartition suivant laquelle la Recette Générale d’Antananarivo se charge de la réaffectation des quotes-parts des différents bénéficiaires par opération d’ordre, par transfert comptable (cas des régions ou communes gérées par le Trésor), ou directement par virement bancaire (cas des communes rurales non gérées par le Trésor)

Définitions pratiquesFrais d’administration minière annuels par carré : les frais dus par le titulaire, en recouvrement des coûts des prestations et de la gestion des droits attachés au permis minier qui sont garantis par l’Administration; ils sont fixés par carré.

Redevance Minière : la perception effectuée au profit de l’Etat et des institutions sectorielles nationales, qui est due sur la valeur des produits des mines à leur première vente.

Ristourne minière : la perception au profit de la Collectivité territoriale décentralisée, qui est due sur la valeur des produits des mines à leur première vente.

Répartition des recettes au profit des entités bénéficiaires.

Partager cet article sur :

{kind=link}